A Számla Közvetített Szolgáltatást Tartalmaz – Így Kell Továbbszámlázni A Közüzemi Díjakat - Adózóna.Hu

A válaszadás időpontja: 2017. július 13. (Számviteli Levelek 368. szám, 7356. kérdés) Olvasói kérdés Társaságunknál gyakran előfordul, hogy a számlán nem kerül feltüntetésre az, hogy "a számla közvetített szolgáltatást tartalmaz". A közvetített szolgáltatás többi kritériumának az adott számlatétel megfelel, de így az iparűzési adó alapját nem tudjuk csökkenteni. Felmerült, hogy a fenti probléma elkerülése végett esetleg a számlán állandó tartalomként jelenítenénk meg "a számla közvetített szolgáltatást tartalmaz" szöveget. Ha olyan számlán szerepel a közvetített szolgáltatást tartalmazó felirat, amely valójában nem az, jelenthet-e bármilyen adókockázatot, esetleg bírság kiszabására ad-e alapot?

Közvetített szolgáltatás a számlán | Számviteli Levelek

A közvetített szolgáltatásokról szóló számlák kiállításába gyakran hiba csúszik. Ugyan a rossz gyakorlatot észre kell vegye a könyvelő legkésőbb a hibás számláknak a könyvelő irodába történő leadásakor, de azért nem árt ezt a pontot körüljárni. Ha valaki alvállalkozót vesz igénybe egy munka elvégzéséhez, az általa kibocsátott számlára rá kell írni: közvetített szolgáltatást tartalmaz. Ez egy olyan tétel a számlán, aminek a hiánya bírsággal járhat, és mégis sajnos azt látjuk, hogy ez lemarad. Ki az alvállalkozó? Az, akinek a munkáját változatlan formában továbbszámlázzuk. Például egy tatabánya webmester (honlapkészítő cég) az ügyfeleinek nem csak honlapokat készít, hanem azokat karban is tartja, és üzemelteti is. A honlap karbantartása egy saját hozzáadott értéke, de webmesterként ő nem üzemeltet szervereket, hanem a honlapok működtetéséhez szükséges tárhelyeket egy tatai tárhelyszolgáltató cégtől rendeli meg. Ebben a felállásban a tatabányai webmester továbbértékesíti a tatai alvállalkozójának a szolgáltatását.

Jelentése

Magyarul

- Ryan közlegény megmentése teljes film

- Soha ne add fel idézetek tv

- Végtelen szerelem 1 évad 35 rest in peace

- Gyógyászati segédeszköz bolt budapest iii kerület online

- Kalocsai mintás menyasszonyi ruha árak

- Ha a számla közvetített szolgáltatást tartalmaz

- A nap híre

- A számla közvetített szolgáltatást tartalmaz remix

- Ha idén csak egy egy itthoni nemzeti parkba látogatnál el, ez legyen az – FÖLDJÁRÓ

- Ag. Mamas Sz�mviteli, �gyviteli Szolg�ltat� �s Kereskedelmi Kft., Budapest

Angolul

Remix

Ez az�rt fontos, mert ha nem azonos�that� egy�rtelm�en, akkor a k�nyvel� sem fogja tudni ad�alap cs�kkent� t�telk�nt kezelni a sz�ml�n k�zvet�tett szolg�ltat�shoz tartoz� be�rkez� sz�mla �rt�k�t. K�zvet�tett szolg�ltat�sok fogalma: Az ad�alany �ltal saj�t nev�ben v�s�rolt �s a harmadik szem�llyel (a megrendel�vel) �r�sban k�t�tt szerz�d�s alapj�n, a szerz�d�sben r�gz�tett m�don r�szben vagy eg�szben, de v�ltozatlan form�ban tov�bb�rt�kes�tett (tov�bbsz�ml�zott) szolg�ltat�s �rt�ke. K�zvet�tett szolg�ltat�sn�l az ad�alany vev�je �s ny�jt�ja is a szolg�ltat�snak, az ad�alany a v�s�rolt szolg�ltat�st r�szben vagy eg�szben k�zvet�ti �gy, hogy a megrendel�vel k�t�tt szerz�d�sb�l a k�zvet�t�s lehet�s�ge, a sz�ml�b�l a k�zvet�t�s t�nye, vagyis az, hogy az ad�alany nemcsak a saj�t, hanem az �ltala v�s�rolt szolg�ltat�st is �rt�kes�ti v�ltozatlan form�ban, de nem felt�tlen�l v�ltozatlan �ron, egy�rtelm�en meg�llap�that�. Ide soroland� tov�bb� a k�zvet�tett szolg�ltat�sok k�z� nem tartoz�, az ad�alany �ltal tov�bbsz�ml�zott olyan alv�llalkoz�i teljes�t�s �rt�ke, amelynek v�gz�se sor�n az ad�alany mind megrendel�j�vel, mind alv�llalkoz�j�val a Polg�ri T�rv�nyk�nyv szerinti - �r�sban k�t�tt - v�llalkoz�si szerz�d�ses kapcsolatban �ll.

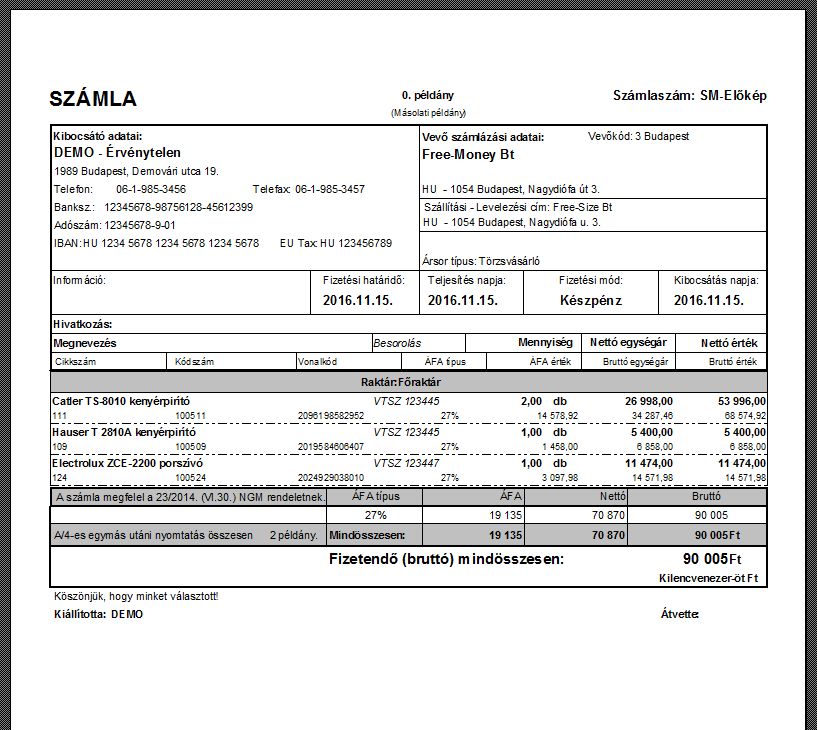

Ez el�leg eset�ben, az el�leg �tv�tel�nek napja. Hat�rozott id�re sz�l� elsz�mol�s eset�n, a sz�mla kelte szerinti �rfolyamon kell az �fa �sszeg�t meghat�rozni. Tov�bbsz�ml�zn�k egy szolg�ltat�st, mire kell figyelnem? Ebben az esetben a tov�bbsz�ml�zott szolg�ltat�s k�zvet�tett szolg�ltat�snak min�s�l. Amennyiben megfelel a k�zvet�tett szolg�ltat�s fogalm�nak �s ekkor cs�kkenthet� vele az ipar�z�si ad� alapja, valamint az elv�rt ad� alapja is. A t�rv�nyi fogalom meghat�roz�sb�l kiindulva, a vev�vel k�t�tt szerz�d�sb�l ki kell, hogy der�lj�n az, hogy az elad� tov�bbsz�ml�zhat �s k�zvet�thet m�s �ltal ny�jtott szolg�ltat�st. A sz�ml�b�l a szolg�ltat�s k�zvet�t�s�nek t�nye kell, hogy kider�lj�n, vagyis r� kell �rni a sz�ml�ra, hogy "a sz�mla �rt�ke k�zvet�tett szolg�ltat�st tartalmaz". Ahhoz, hogy a k�nyvel� be tudja azonos�tani, hogy melyik be�rkez� sz�mla tartozik a kisz�ml�zott k�zvet�tett szolg�ltat�shoz, c�lszer� a k�nyvel�sre leadott kimen� sz�mla m�g� t�zni a k�zvet�tett szolg�ltat�s sz�ml�j�nak m�solat�t.

chevron_right Így kell továbbszámlázni a közüzemi díjakat hourglass_empty Ez a cikk több mint 30 napja íródott, ezért előfordulhat, hogy a benne lévő információk már nem aktuálisak! Témába vágó friss cikkekért használja a keresőt 2019. 08. 17., 17:37 Frissítve: 2020. 01. 27., 13:48 A bérleti díj mellett a közüzemi (áram-, víz-, gáz-) díjakat is továbbszámlázza a bérbeadó a bérlőnek. Van-e bármi kötelezettség arra vonatkozóan, hogy az elkészült számla mellé az eredeti (a szolgáltatótól megkapott) számla másolatát mellékelni kell? – kérdezte olvasónk. Nagy Norbert adószakértő válaszolt. A számviteli törvény 3. paragrafus (4) bekezdésének 1. pontja alapján közvetített szolgáltatásnak minősül a gazdálkodó által a saját nevében vásárolt, majd harmadik személlyel (megrendelővel) kötött szerződés alapján, a szerződésben rögzített módon részben vagy egészben, de változatlan formában továbbértékesített (továbbszámlázott) szolgáltatás. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak, a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy, hogy a megrendelővel kötött szerződésből a közvetítés lehetősége, a számlából a közvetítés ténye, vagyis az, hogy a gazdálkodó nemcsak a saját, hanem az általa vásárolt szolgáltatást is értékesíti változatlan formában, de nem feltétlenül változatlan áron, egyértelműen megállapítható.